An einem grauen Februarmorgen sitzt eine Frau Anfang sechzig in einem engen Notariatsbüro hinter dem Steuergebäude und starrt auf einen Stapel Dokumente, die ihr nichts sagen. Ihr Mann ist vor drei Monaten gestorben. Nachts liegt sie noch immer auf seiner Bettseite. Sie war überzeugt, sie müsse heute nur „ein paar Formulare“ unterschreiben – und dann könnte sie endlich abschliessen.

Stattdessen landet sie in einem kalten, juristischen Labyrinth. Trockene Artikel, Verweise, Querverweise – und ein neues Gesetz, von dem sie nie gehört hat. Der Notar räuspert sich, schiebt die Brille zurecht und erklärt leise, die fiskalischen Regeln seien geändert worden. Das Haus, die Ersparnisse, das, was sie in vierzig Jahren aufgebaut haben – plötzlich wirkt nichts mehr so eindeutig, wie sie es immer angenommen hatte.

Das Unheimlichste daran: Niemand hat sie davor gewarnt.

Wenn ein Februar-Gesetz still die Regeln der Trauer verändert

Jedes Jahr gehen tausende Paare schlafen, im festen Glauben: „Wenn mir etwas passiert, geht alles an meinen Ehepartner.“ Es klingt logisch, fast wie Naturgesetz. Man teilt Alltag, Hypothek und Netflix-Konto – und stellt sich automatisch vor, man teile auch die Zukunft des Vermögens.

Dann wird im Februar ein unscheinbares Gesetz beschlossen, versteckt in Fachsprache und Paragrafen. Kein grosses Spektakel. Keine abendfüllende TV-Runde. Keine wütenden Schlagzeilen. Nur ein paar kleine Verschiebungen in der Art, wie Erbschaften bewertet, berechnet und besteuert werden – vor allem dort, wo der überlebende Ehepartner nicht sauber durch Ehevertrag oder Testament abgesichert ist.

Auf dem Papier „nimmt“ Ihnen niemand etwas weg. In der Realität gewinnt das Steueramt an Gewicht – und Ihr Ehepartner steht schneller allein da, als Sie denken.

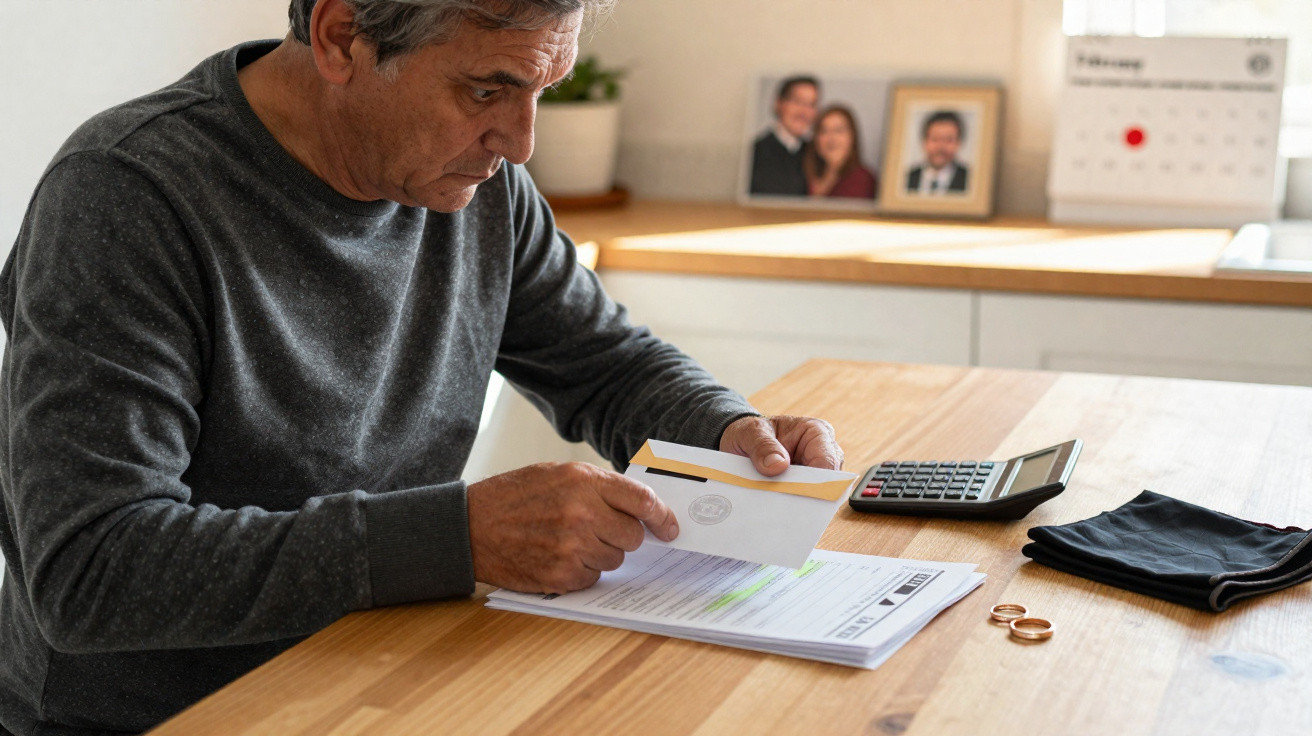

Nehmen wir Marc und Elise: ein ganz normales Paar Mitte fünfzig, verheiratet ohne besondere Vereinbarung, zwei erwachsene Kinder. Er stirbt unerwartet an einem Herzinfarkt. Sie besitzen ein kleines Haus, etwas Erspartes, eine Lebensversicherung – nichts Auffälliges, nichts Luxuriöses. Elise geht davon aus, sie werde „alles erben“ und das später mit den Kindern in Ruhe klären, vielleicht beim Sonntagsessen.

Am Tisch beim Notar hört sie jedoch eine andere Geschichte. Neue Bewertungsregeln, strengere Fristen, anders eingestufte Vermögenswerte und steuerliche Wahlmöglichkeiten, die sich seit dem Februar-Gesetz leise verschoben haben: Der steuerliche Anteil steigt wie eine stille Flut. Plötzlich muss sie rasch zwischen mehreren Erbvarianten entscheiden, von denen sie noch nie gehört hat. Eine Lösung schützt die Kinder. Eine andere schützt vor allem den Fiskus. Eine dritte schützt sie nur teilweise. Keine entspricht dem, was sie glaubte ohnehin bereits zu haben.

Am Schluss darf sie das Haus behalten – aber sie muss eine kleine Anlagewohnung verkaufen, auf die beide für die Pensionierung gesetzt hatten, nur um die Rechnung bezahlen zu können.

Was Elise erlebt, ist kein exotischer Trick und keine seltene juristische Falle. Es ist die konsequente Folge eines Systems, das die Gewichte über Jahre hinweg Schritt für Schritt zugunsten der Staatskasse verschoben hat – verkauft als „Harmonisierung“ und „Modernisierung“. Wenn sich Steuerrecht bewegt, steht in der Mitteilung selten, wer am Ende den Preis zahlt.

Mit der Zeit werden Ausnahmen enger, Freibeträge bleiben stehen, während Immobilienpreise steigen, und Bewertungsmethoden ändern sich. Und dann kommt dieses Februar-Gesetz – ohne grosses Aufheben – und dreht an ein paar zusätzlichen Schrauben. Nicht brachial, aber gerade genug, um viele Nachlässe in stärker besteuerte Bereiche zu schieben, besonders dort, wo der Hauptwert in einer Immobilie steckt.

Fachleute sprechen in diesem Zusammenhang von einer unsichtbaren Konfiskation: Niemand kommt, um Ihr Haus zu pfänden – und trotzdem verdunstet ein Teil von dem, was Sie Ihrem Ehepartner zugedacht haben, in den Kassen des Staates, noch bevor die Trauer überhaupt abgekühlt ist.

Gegensteuer geben: kleine Handgriffe, die alles verändern

Man muss nicht eines Tages vor einem Notar aufwachen und feststellen, dass ein leises Februar-Gesetz die eigene Zukunft neu geschrieben hat. Dafür muss man kein Steuerprofi werden. Es reicht, früh und ohne Drama das zu tun, was viele Paare ewig vor sich herschieben: sich einmal bewusst Zeit zu nehmen und realistisch durchzuspielen, was tatsächlich passieren würde, wenn einer von beiden morgen stirbt.

Eine praktische Methode ist fast erschreckend simpel. Nehmen Sie ein Blatt Papier und ziehen Sie drei Spalten: „Was wir besitzen“, „Wem es heute gehört“, „Wer es bekommt, wenn ich zuerst sterbe“. Mit diesem Blatt gehen Sie zu einem Notar oder einer Nachlassberatung und stellen nur eine direkte Frage: „Wo genau würden die Steuern zuschlagen?“

Allein diese Übung zeigt oft: Das, was man als Sicherheitsnetz für den Ehepartner im Kopf hatte, ist in Wahrheit eher ein Netz, in dem das Steueramt hängen bleibt.

Dieses „Wir machen die Unterlagen später“ kennt fast jeder. Am Samstag gibt es immer angenehmere Pläne, als über Tod und Steuersätze zu sprechen. Und Hand aufs Herz: Kaum jemand kümmert sich jeden Tag um so etwas.

Nur wartet das Gesetz nicht, bis man innerlich bereit ist. Es ändert sich mitten im Winter, in Parlamentsgängen, absichtlich formuliert, als wäre es langweilig – und plötzlich begünstigt die Standardregel den Partner nicht mehr so, wie man es vorausgesetzt hat. Wer ein Testament hinausschiebt, den Güterstand nie überprüft oder bei einer Lebensversicherung die Begünstigten nicht sauber festlegt, übergibt die Schlüssel zum eigenen Vermögen, ohne es zu merken.

Beim überlebenden Ehepartner kommt zur Trauer häufig ein Gefühl hinzu, das sich wie Verrat anfühlt: „Warum hat uns das niemand gesagt?“ Die harte Antwort lautet: weil das System damit rechnet, dass Sie schweigen.

„Auf dem Papier sind Ehepartner geschützt“, seufzt ein Notar aus Paris, mit dem ich gesprochen habe. „Aber jede neue fiskalische Anpassung nimmt ihnen ein Stück Raum weg, und fast niemand merkt es. Der Staat muss nicht enteignen. Er macht das Trauern einfach teurer.“

- Begünstigtenklauseln aktualisieren bei Lebensversicherungen, Pensionskassenlösungen und Sparplänen alle 3–5 Jahre – besonders nach Heirat, Scheidung oder Geburt.

- Den Notar bitten, den Nachlass so zu simulieren, als wären Sie morgen tot: mit aktuellen Regeln, echten Zahlen und realer Steuer.

- Einen passenden Ehevertrag oder eine Schenkung unter Ehepartnern prüfen, um den Anteil des überlebenden Ehepartners zu stärken – statt nur auf die gesetzliche Standardlösung zu bauen.

- Ein kurzes, klares Testament verfassen, auch wenn „doch alles offensichtlich“ scheint, und eine Kopie so hinterlegen, dass der Ehepartner rasch Zugriff hat.

- Mindestens einmal mit dem Partner über Geld und Tod sprechen, bevor Krankheit oder Alter diese Gespräche emotional aufladen und zeitlich unter Druck setzen.

Eine neue soziale Bruchlinie: die, die wissen – und die, die es zu spät merken

Hinter diesem Februar-Gesetz und den vorherigen steuerlichen Anpassungen zeichnet sich eine beunruhigende Trennlinie ab. Auf der einen Seite stehen Familien, die durch Anwälte, Notare und Vermögensberater begleitet werden und jede neue Massnahme schnell einordnen und anpassen. Auf der anderen Seite steht die Mehrheit, die erst dann merkt, dass sich der Boden verschoben hat, wenn es bereits zu spät ist.

Die „Eingeweihten“ strukturieren um, verteilen Vermögen schon zu Lebzeiten, nutzen optimierte Lebensversicherungslösungen und Modelle mit Nutzniessung. Alle anderen verlassen sich auf Bauchgefühl und beruhigende Sätze: „Der überlebende Ehepartner ist doch geschützt“, „Die Kinder werden das schon regeln“, „Wir haben ohnehin nicht viel“. Diese Aussagen spenden Trost – und sind gleichzeitig immer häufiger überholt.

Das Recht verzeiht Naivität immer weniger. Und die Lücke zwischen denen, die ihren Partner wirksam abschirmen, und denen, bei denen ein grosser Teil der Lebensleistung als Steuer verschwindet, wächst leise – wie ein Riss, der unter frischer Farbe weiterläuft.

Je stärker der Staat die Erbschaft fiskalisch anzieht, desto mehr drängt er Familien zu früherer und strategischerer Weitergabe. Lieber schenken, solange man lebt, als erst nach dem Tod übertragen. Den Kindern das nackte Eigentum übertragen und selbst die Nutzniessung behalten. Kapital über Lebensversicherungen gezielt dem Ehepartner zukommen lassen und später die Steuerlast für die Kinder begrenzen.

Die meisten tun nichts davon, weil ihnen das niemand ohne Fachchinesisch erklärt hat. Begriffe wie „Volleigentum“, „Nutzniessung“, „Pflichtteile“ und neue Berechnungslogiken lernen sie dann kennen, wenn es am meisten schmerzt: kurz nachdem ein geliebter Mensch gestorben ist. Wer einmal den Reflex hatte, eine Fachperson zu fragen, spielt plötzlich in einer anderen Liga. Das Gesetz gilt zwar für alle gleich – die Wirkung ist dennoch extrem ungleich.

Das ist die stille Ungerechtigkeit dieser Februar-Anpassungen: offiziell neutral, praktisch belastend für diejenigen, die desorganisiert sind oder schlicht erschöpft.

Klar gesagt führen einige jüngere Änderungen dazu, dass das Steueramt bei vielen Ehepaaren wie ein stiller dritter Erbe wirkt – einer, der auf keinem Familienfoto auftaucht, aber einen sehr realen Anteil beansprucht. Nicht zwingend, weil der Staat per se grausam wäre, sondern weil die Sanierung öffentlicher Budgets oft über technische Stellschrauben läuft, die man erst versteht, wenn es zu spät ist.

Darin steckt eine bittere Ironie. Politiker wiederholen gern, die Familie sei „das Fundament der Gesellschaft“. Gleichzeitig zwingt der rechtliche Rahmen rund ums Erben dieses Fundament dazu, juristischer und vertraglicher zu werden – um für etwas zu kämpfen, das früher als selbstverständlich galt: dass der Ehepartner zuerst kommt.

Zwischen den Zeilen des Februar-Gesetzes und der davorliegenden Reformen steht eine neue Botschaft: Liebe schützt den Partner im Steuerrecht nicht. Papier schon.

Die Augen öffnen, bevor der Brief vom Steueramt kommt

Wenn man einmal verstanden hat, wie eine scheinbar harmlose Zeile in einem obskuren Februar-Gesetz Teile eines Lebenswerks vom Ehepartner weglenken kann, sieht man es überall. Man schaut anders auf Formulare, die man ungelesen unterschreibt, auf E-Mails der Versicherung, die man ablegt, und auf jährliche Schreiben der Pensionskasse, die zu kompliziert wirken.

Über den Tod mit der Person zu sprechen, mit der man sein Leben teilt, ist nicht romantisch. Es kann unbeholfen sein, sogar hart. Aber darauf zu hoffen, das Gesetz werde im entscheidenden Moment „schon auf unserer Seite“ stehen, ist ein fragiler Trost. Der echte Schutz besteht heute nicht aus grossen Worten über „für immer“. Er besteht aus einem Termin beim Notar, einem Kaffee zwischen zwei Unterschriften und ein paar Sätzen in schwarzer Tinte: „Wenn ich zuerst gehe, dann will ich das für dich.“

In einer Welt, in der das Steueramt still vorwärtsrückt – Zeile für Zeile –, ist die einzige wirkliche Verteidigung Klarheit. Und die beginnt vor der Trauer, nicht danach.

| Kernpunkt | Detail | Nutzen für Leserinnen und Leser |

|---|---|---|

| Februar-Gesetz verschiebt das Steuergewicht | Unauffällige fiskalische Anpassungen erhöhen den möglichen Steueranteil auf Erbschaften, vor allem wenn keine gezielten Schutzmechanismen für den Ehepartner bestehen. | Macht bewusst, dass „Standard“-Regeln den Partner womöglich nicht mehr so absichern, wie man es sich vorstellt. |

| Vorbereitung ist besser als böse Überraschung | Einfache Werkzeuge (Vermögensübersicht, Simulationen, aktualisierte Begünstigtenklauseln, Testamente) können Teile dieser unsichtbaren Konfiskation entschärfen. | Liefert konkrete Hebel, um den überlebenden Ehepartner im schlimmsten Moment vor unerwartetem Steuerdruck zu schützen. |

| Beratung schafft eine neue Ungleichheit | Familien mit juristischer und steuerlicher Begleitung reagieren schnell; alle anderen sehen die Folgen erst nach einem Todesfall. | Ermutigt, mit ein bis zwei gezielten Beratungen zur Gruppe der Informierten zu gehören. |

FAQ:

- Frage 1 Bedeutet dieses Februar-Gesetz, dass der Staat die Erbschaft meines Ehepartners „nehmen“ kann?

- Antwort 1 Niemand kommt, um Vermögenswerte direkt zu beschlagnahmen. Die Veränderung wirkt über die Berechnung und Besteuerung des Nachlasses – und kann damit reduzieren, was am Ende effektiv beim Ehepartner ankommt.

- Frage 2 Wir sind ohne Ehevertrag verheiratet. Reicht das als Schutz für den Überlebenden?

- Antwort 2 Nicht zwingend. Die gesetzliche Standardregel bietet gewisse Sicherheiten, doch die tatsächliche Wirkung hängt von Vermögen und Kindern ab. Eine Schenkung unter Ehepartnern oder ein Testament kann die Lage des überlebenden Ehepartners deutlich verbessern.

- Frage 3 Wir haben nicht viel – müssen wir uns überhaupt Gedanken machen?

- Antwort 3 Auch kleinere Nachlässe können durch Steuer- und Bewertungsregeln ins Wanken geraten, besonders wenn der Hauptteil des Vermögens im Eigenheim steckt, das der überlebende Ehepartner behalten möchte.

- Frage 4 Was ist der erste konkrete Schritt, den wir morgen machen können?

- Antwort 4 Erfassen Sie Ihr Vermögen in drei Spalten (was, wem es gehört, wer es erhalten würde) und lassen Sie dieses Blatt beim Notar als Nachlass-Simulation nach heutigem Recht durchrechnen.

- Frage 5 Ist eine Lebensversicherung weiterhin ein guter Weg, um den Ehepartner steuerlich zu schützen?

- Antwort 5 Oft ja – vorausgesetzt, die Begünstigtenklauseln sind aktuell und passen zu Familiensituation und Alter. Eine Fachperson kann prüfen, ob Ihre Verträge noch zu den neuesten Regeln passen.

Kommentare

Noch keine Kommentare. Seien Sie der Erste!

Kommentar hinterlassen