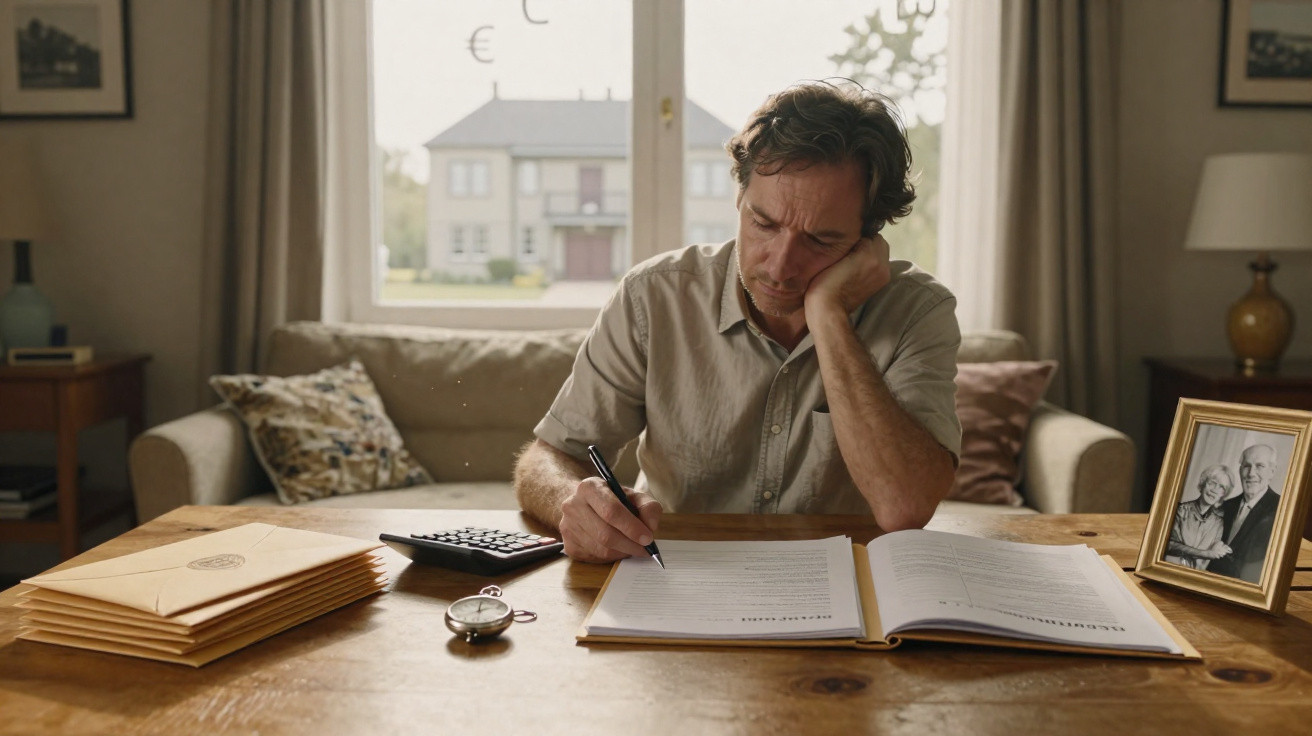

Februar, später Nachmittag. In einem engen Notariatsbüro, das noch leicht nach alten Mappen und kaltem Kaffee riecht, sitzen Bruder und Schwester über einem Stapel Dokumente gebeugt. Es fühlt sich nicht nach Trauer an – eher wie eine Rechnung. Das Haus der Eltern, in dem jeder Fleck an der Wand eine Geschichte trägt, ist plötzlich nur noch eine Zahlenkolonne: Steuerwert. Freibetrag. Staatsanteil. Sie schauen sich kurz an. Die Februar-Reform, die der Notar erklärt, klingt sachlich, nüchtern, fast abstrakt. Doch die Wirkung ist gnadenlos: Ein grosser Teil des Familienhauses droht in die öffentlichen Kassen abzuwandern.

Die Schwester flüstert: „Also müssten wir verkaufen?“

Der Notar antwortet nicht sofort.

Manchmal sagt Schweigen alles.

Wenn Erbschaft nicht mehr „Familie“, sondern „Einnahme“ bedeutet

Seit die neuen Regeln im Februar in Kraft sind, merken immer mehr Erbinnen und Erben, dass sich eine Erbschaft weniger wie ein Geschenk und mehr wie eine Sanktion anfühlen kann. Gesetzliche Schwellenwerte wurden verschoben, Freibeträge enger gefasst, und gewisse „treue“ Erben – jene, die nah geblieben sind, Eltern gepflegt und Rechnungen bezahlt haben – geraten nun besonders unter Druck.

Auf dem Papier wird die Reform als Ausgleich verkauft: modernisieren, neu austarieren, an demografische Realitäten anpassen. Im Alltag verändert sie Sonntagsessen und Lebensprojekte.

Für viele Familien ist das Familienhaus nicht länger in erster Linie ein Schutzraum, sondern ein steuerpflichtiger Vermögenswert auf zwei Beinen.

Nehmen wir Julien, 44, der sein Elternhaus im Dorf nie verlassen hat. Während sein Bruder im Ausland Karriere machte, wohnte Julien oben im alten Steinhaus: gemeinsame Einkäufe, Arzttermine, diese endlosen Nächte, in denen man beim Geräusch eines Sturzes aufschreckt. Er liess das Dach renovieren, streckte Geld für die Dämmung vor und sorgte dafür, dass im Winter die Heizung lief.

Die Eltern starben innerhalb von zwei Jahren. Mit der Februar-Reform wurden die Freibeträge bei Immobilien und gewissen Schenkungen reduziert; zudem fielen einige „Dankbarkeits“-Regelungen für Angehörige, die betreuen, deutlich knapper aus. Das Haus wurde zum Marktpreis neu bewertet – weit über dem, was die lokalen Löhne realistisch hergeben.

Um die neue Höhe der Erbschaftssteuer bezahlen zu können, stehen die beiden Brüder nun unter Verkaufsdruck. Julien verliert damit nicht nur sein Zuhause, sondern auch den Ort, der seine stille Loyalität über Jahre belegt hat.

Aus Sicht des Staates wirkt die Rechnung übersichtlich: eine alternde Bevölkerung, angespannte Budgets und ein grosser Bestand an Immobilien, der in Familienhand gebunden ist. Erbschaften werden zur Finanzierungsquelle – besonders dort, wo die Preise in einzelnen Regionen stark gestiegen sind. Indem Ausnahmen reduziert und Regeln verschärft werden, geraten mehr Nachlässe ins steuerliche Netz.

Das Problem: Loyalität taucht in keiner Bilanz auf. Das Kind, das geblieben ist und Zeit sowie Geld in die Liegenschaft der Eltern gesteckt hat, wird steuerlich ähnlich behandelt wie jenes, das nur zu Weihnachten einfliegt. Das Gesetz zählt Quadratmeter, nicht geteilte Jahre.

So wird Familienvermögen leise zu Staatseinnahmen: durch viele kleine technische Verschiebungen, die sich vor Ort wie ein einziger grosser Bruch anfühlen.

Nicht zermalmt werden: frühzeitig planen, auch wenn es sich zu früh anfühlt

Der wirksamste Schutz vor dem Februar-Schock ist, über die Erbschaft zu sprechen, lange bevor jemand in schwarzer Kleidung im Notariatsbüro sitzt. Gemeint sind Eltern und erwachsene Kinder am Tisch – mit echten Zahlen statt mit vagen Sätzen wie „Das kommt dann schon, es ist ja für euch.“

Vermögen muss erfasst, grob bewertet und in die neuen Steuerstufen eingeordnet werden. Welches Kind möchte später im Haus wohnen? Wer lebt weit weg? Wer besitzt bereits Wohneigentum? Diese Fragen wirken kühl, sind es aber nicht. Es geht darum, spätere Panikverkäufe und schwelende Ressentiments zu verhindern.

Eine konkrete Möglichkeit besteht darin, die Übertragung zu strecken: kleinere Schenkungen zu Lebzeiten, passende Nutzniessungs-Modelle oder eine frühzeitige Neuordnung der Eigentumsverhältnisse – statt am Ende einen einzigen, grossen, steuerlich schwergewichtigen Block zu hinterlassen.

Was Familien meist bremst, ist nicht der Mangel an Instrumenten, sondern das Unbehagen. Niemand spricht gern über den Tod beim Kaffee. Eltern fürchten, man könnte ihnen vorwerfen, sie würden die Kinder „auseinanderdividieren“. Kinder haben Angst, gierig zu wirken.

Also warten alle. Dann kommt der Februar, die Reform greift – und plötzlich zeigt sich, dass die „kleine Wohnung“ reicht, um eine saftige Steuer auszulösen, und dass nur wenige Monate bleiben, um das Geld aufzutreiben. Wir kennen diesen Moment: Wenn man merkt, dass Nicht-Entscheiden ebenfalls eine Entscheidung war.

Seien wir ehrlich: Das macht niemand jeden Tag. Gerade deshalb hilft es, früh einmal zum Notar zu gehen – einmal, mit dem ganzen Bild auf dem Tisch, ohne Zeitdruck.

Ein Notar, mit dem ich gesprochen habe, brachte es in einem trockenen Satz auf den Punkt, der mir geblieben ist:

„Nach dieser Reform werden Leute, die auch nur ein bisschen geplant haben, sich anpassen. Wer es nicht getan hat, wird zahlen – mit Geld oder mit seinem Haus.“

Um nicht in die zweite Gruppe zu fallen, tauchen in Gesprächen mit Fachleuten immer wieder einige praktische Hebel auf:

- Die Eigentumsstruktur des Familienhauses lange vor der Pensionierung überprüfen.

- Gestaffelte Schenkungen prüfen, statt eine einzige grosse Übertragung beim Todesfall.

- Beiträge des „treuen“ Kindes (Arbeiten, Auslagen, Betreuung) schriftlich festhalten, um später ausgleichen zu können.

- Bewertungen regelmässig aktualisieren: Ein Preis von vor zehn Jahren ist heute oft reine Fantasie.

- Eine schriftliche Simulation der Erbschaftssteuer nach den Februar-Regeln für verschiedene Szenarien erstellen lassen.

Das alles nimmt die Trauer nicht weg – aber es kann die tickende Uhr entfernen, die heute über vielen Erbinnen und Erben hängt.

Was die Februar-Reform bei der Erbschaft im Familienhaus innerhalb von Familien wirklich verschiebt

Jenseits der juristischen Stellschrauben verändert die Februar-Reform leise, wie Familien über Geld und Loyalität sprechen – oder eben nicht. Eltern, die überzeugt waren, sie würden „den Kindern das Haus hinterlassen“, merken, dass sie teilweise ein Steuerproblem vererben. Kinder, die jahrelang gepflegt und organisiert haben, fühlen sich bestraft; weiter entfernte Geschwister kommen bisweilen mit einem saubereren Resultat davon.

Der Staat, selbst getrieben von Budgetängsten, greift auf dieses stille Reservoir privaten Vermögens zu. Für die einen ist das ein Gerechtigkeitsargument: grosse Nachlässe sollen stärker beitragen. Für andere fühlt es sich an, als würden Jahrzehnte bescheidener Anstrengung in wenigen Klicks beim Steueramt abgesaugt.

Und wenn die Zahlen einmal stehen, bleiben Risse und Fragen: Hätte ich früher wegziehen sollen? War es dumm, dieses Haus zu renovieren? Weshalb ignoriert das Recht, was sich zwischen diesen vier Wänden abgespielt hat?

| Kernpunkt | Detail | Nutzen für Leserinnen und Leser |

|---|---|---|

| Vorsorge schlägt Nachbesserung | Ein Termin beim Notar vor der Pensionierung ermöglicht Simulationen nach den Februar-Regeln | Senkt das Risiko von Zwangsverkäufen und überraschenden Steuerrechnungen |

| „Treue“ Erben müssen dokumentieren | Betreuung, Auslagen und Arbeiten brauchen schriftliche Spuren, um den Nachlass später auszugleichen | Gibt Jahren unsichtbarer Arbeit Gewicht in Erbschaftsgesprächen |

| Wohneigentum ist heute ein Fiskalobjekt | Neubewertungen und tiefere Freibeträge machen aus Häusern steuerpflichtige Vermögenswerte | Hilft Familien früh zu entscheiden, ob sie behalten, aufteilen oder verkaufen wollen |

Häufige Fragen

- Frage 1: Was hat sich mit der Februar-Erbschaftsreform genau geändert?

- Antwort 1: Die Reform hat mehrere Steuerfreibeträge verschärft, die effektive Besteuerung gewisser Immobilienübertragungen erhöht und einige Vorteile für Erben eingeschränkt, die in der Liegenschaft lebten oder sie verwalteten. In der Praxis sind damit mehr Nachlässe teilweise steuerpflichtig, und die Steuerrechnung kann schneller fällig werden.

- Frage 2: Warum trifft es „treue“ Erben stärker als andere?

- Antwort 2: Weil die Reform auf Immobilienwerte fokussiert, nicht auf persönliche Geschichte. Wer geblieben ist, wird oft Miteigentümer eines hoch bewerteten Vermögenswerts – ohne die Ersparnisse, um die durch genau diesen Vermögenswert ausgelöste Steuer zu bezahlen. Wenn Geschwister ihren Anteil in bar wollen, steigt der Druck auf den treuen Erben, zu verkaufen.

- Frage 3: Können Eltern das Kind, das im Familienhaus lebt, weiterhin schützen?

- Antwort 3: Ja – mit passenden Klauseln (Nutzniessung, Wohnrecht, spezifische Vermächtnisse) und über angepasst gestaltete Schenkungen zu Lebzeiten. Ein Notar kann verschiedene Varianten durchrechnen, damit das im Haus lebende Kind ein Dach behält, während die anderen den Wert in anderer Form erhalten.

- Frage 4: Ist ein Verkauf die einzige Möglichkeit, die neuen Erbschaftssteuern zu bezahlen?

- Antwort 4: Nicht immer. Teilweise gibt es Möglichkeiten zur Ratenzahlung oder – in begrenzten Fällen – zur Begleichung durch Übertragung von Vermögen. Familien können zudem vorsorgen, indem sie Rücklagen bilden oder Eigentum früher verteilen, um die spätere steuerpflichtige Summe zu reduzieren.

- Frage 5: Was sollten wir dieses Jahr tun, wenn unsere Eltern ein Haus besitzen?

- Antwort 5: Führt als Familie ein offenes Gespräch und vereinbart danach einen Termin beim Notar – mit realen Zahlen: geschätzter Wert des Hauses, Alter, Schulden und die Wünsche jedes Kindes. Danach lässt sich entscheiden, ob ihr erhalten, aufteilen, schenken oder einen späteren Verkauf vorbereitet – zu Bedingungen, die ihr bestimmt, nicht unter Druck.

Kommentare

Noch keine Kommentare. Seien Sie der Erste!

Kommentar hinterlassen